Loading...

https://twitter.com/ChristineDolik/status/1746208659783155844 https://www.reddit.com/r/CanadaHousing2/comments/196mj0a/solution_to_housing_crisis_63_years_mortgage/

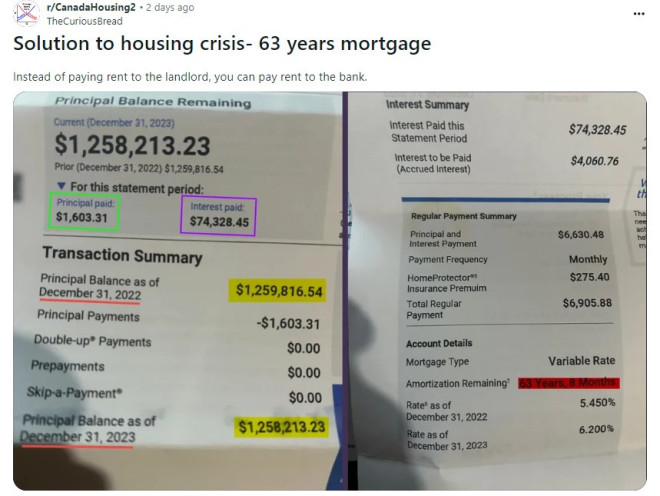

2023年是加拿大央行疯狂加息的一年,也是房价下跌的一年,个别区域跌幅甚至超过20%。最痛苦的莫过于那些在市场高位买了房子同时选择了浮动利率的屋主。最近一位网友在社交媒体贴出一张贷款账单,显示屋主一年付了利息7.4万,而本金仅付了1600元,需要超过63年才能还清贷款。

账单显示,该抵押贷款已延期至63年零8个月,这意味着假设一个人从40岁开始贷款,要到103岁才能还完贷款。

在2023年,该贷款者支付本金1603加元,但是支付利息74,328加元。加上保险,月供6905加元。

由于支付的本金太少,贷款者基本在支付利息,这意味着贷款者基本在花每月近7千元向银行租房子,还清贷款漫漫无期。

一位网友留言说:最可悲的是他们现在被捆住了。自2022年以来,该房屋已大幅贬值,如此高价的房屋出售费用也非常高。这是全球金融危机期间房主遭遇的重演。

在reddit上有人贴出同样的图片:

网友评论说:这家伙肯定不希望房价调整。

一位网友说:我对那些没有阅读贷款内容就签名的人没有太多同情心。是的,这就是利率上升时固定利率和浮动利率贷款的运作方式。

一位网友说:是的。如果这些人破产并不得不将财产抛售,那么整整一代人都会吸取这个教训。对于陷入其中的个人来说,这将是一个非常痛苦的教训,也会对加拿大经济造成影响,但吸取这一教训的好处将延续到下一两代人。

相反,政府和银行不会让这种情况发生,所以我们留下了愚蠢的高房地产价格和人们抱怨政府的救助支付计划。住房调整肯定会对选举产生影响。

我们都抱怨房价,但我们都在与那些最不计后果的人(以及外国资金)抢offer。

一位网友说:屋主显然有非常不错的收入。在我看来,这是一个钱比脑子多的例子。

一位网友说:能获得100万以上抵押贷款的人不会得到同情。第一个应该抱怨政府为什么不让银行强制回购?显然,这是一笔无力偿债的债务。

一位网友说:作为一名政策分析师,我有一些政府可以考虑的想法。

禁止企业购买单户住宅用于出租以获取利润。如果不是完全禁止,则向非永久居住在该住所的业主征收30-40%的税。

限制加拿大公民或永久居民一次可以拥有的收入租金数量。

对外国投资者购买加拿大住宅物业实施一系列限制。征收近乎惩罚性的外国买家税,以抑制外国所有权。

实施法规以加强对房地产市场和房地产经纪人的控制。制定销售要求,要求根据经济状况以及实际财产的比例价值对房屋进行适当的评估。

增加或增强首次购房者的税收优惠和信贷。

投资支持与住宅建筑和房地产开发相关的行业。

更好地监管开发商的基础设施,以确保他们无法通过偷工减料、满足建筑规范或过高估价房产来中饱私囊,从而欺骗有远见的购房者。

彻底改革CMHC以帮助支持人们买房,而不是保护大银行。

这些只是他们可以开始的一些想法。我什至不会讨论住房可用性与人口眨眼移民水平的比例问题。