https://forum.yorkbbs.ca/detail/ec23e938-713f-48dc-a95b-3523bf0ebdf6?topic=property https://betterdwelling.com/canadas-variable-rate-mortgage-borrowers-arent-in-for-the-mayhem-media-expects/

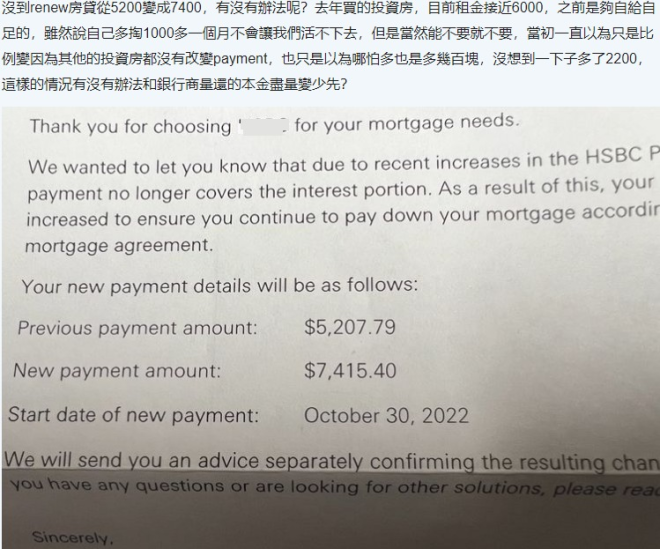

多伦多一位华人在论坛上发贴称,他的投资房贷款合同尚未到期,但是接到银行通知,每月还款额,即月供将于10月份起,从之前的$5200元增加到$7400元,一下子增加$2200元。

这位网友表示,这间投资房是去年购买的,目前租金约$6000元,相对于之前的月供,可以自给自足,但现在月供增加后,每月垫付$1000多元。

他还说,其他的投资房月供都没有变。原本一直以为利率上调后,月供只是本金和利息的比例变化,哪怕多也是多几百元,没想到一下子多了$2200。他还问有什么办法可以和银行商量,让还的本金变少?

不少网友在贴子下出主意,有人指出这是到了触发利率(trigger rate),也就是贷款利率上升导致月供的金额不足以偿付贷款利息。使用浮动利率(variable rate)的房主都有这种风险。建议去贷款银行商谈。

多数人建议立即归还本金。根据计算公式,按照目前的房贷利率,贴主的贷款可能在$130万元左右,如果下月加拿大央行按市场预期,继续加息0.75%,还本金$10万元仍然会继续引发触发利率,需要还本金$25万至$30万元,才能维护原本$5200元的月供。但这只能保住10月底的加息,还要看12月份的央行政策。

网友也表示,每个银行触发利率的规定不同,应以银行的合同为准。

多伦多贷款专业人士向加国无忧记者表示,投资房主需要评估自己的家庭收入和风险承受能力,有些比较激进的投资者会将风险杠杆拉到最高。$130万元的贷款就属于超高,要求家庭收入$40万元。

如果无法承受现在的利率和月供,只能考虑转银行或寻找私贷,尽量把这两三年的高息期撑过去。因为房贷期限是30年,高利率不会一直持续30年。等到利率下降,房贷月供也会随着降下来。

多数人不会达到触发利率

另一方面,他也指出,目前市场上类似贴主这样的房贷案例非常少,他可能是刚买房,房屋净值没有增加,贷款额度太大。实际并不是每个达到触发利率的人都会增加月供,具体要看银行合同,如果收到银行的信,那就是达到了触发利率。